【経審】会社合併時の経営事項審査とは?

こんにちは。

大阪府吹田市のCCUS登録行政書士 岩田眞と申します。

他の会社と合併して業種の幅を広げたいが、経営事項審査はどうなってしまうのだろうか?

などと、思われておられませんか?

この記事では、経審を受けたい方に向けて、「合併時経審」について説明しています。

1.「合併時経審」とは?

通常の経営事項審査では、決算日を審査基準日として受けます。

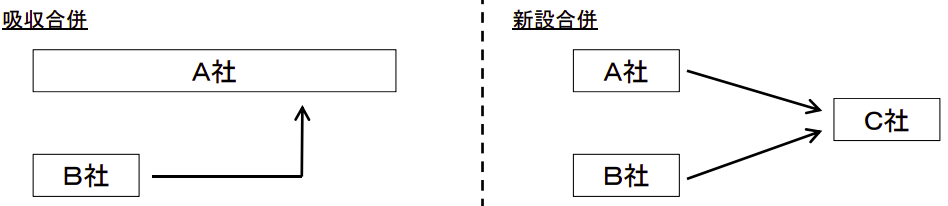

会社合併時は、合併後の実態に即した評価を可能としており、「吸収合併」と「新設合併」があります。

- 吸収合併

2つ以上の既存の会社を、そのうちいずれか1社にまとめる合併 - 新設合併

2つ以上の既存の会社を、合併に際して新しい会社を設立し、新設会社にまとめる合併

「吸収合併」と「新設合併」では、審査基準日や審査項目の審査方法に違いがあります。

そして消滅会社が受けていた建設業許可は、当然に承継されるわけではありません。

また会社分割や事業譲渡の場合にも、「分割時経審」「譲渡時経審」として決算日を待たずに経営事項審査を受けることができます。

2.「吸収合併」と「新設合併」の違い

「吸収合併」は、存続会社の建設業許可をそのまま継続されるため許可を取り直す必要がありません。

「新設合併」は、新しい会社で建設業許可を取得してから経営事項審査を受けることになります。

そのため「吸収合併」の方が、メリットはあります。

吸収合併の場合

- 審査基準日 → 合併期日

- 年間平均完成工事高(元請完工高含む)

審査基準日の翌日の直前2年又は直前3年の存続会社及び消滅会社の完成工事高の合計額 - 技術職員数

審査基準日以前に6ヵ月を超える恒常的な雇用関係があること。消滅会社における雇用期間も含めることができます。 - 自己資本額、利払前税引前償却前利益、経営状況、研究開発費の額

当期 → 審査基準日における財務諸表

前期 → 存続会社の直前の決算日における存続会社及び消滅会社の科目等を合算 - 建設業の営業継続の状況

存続会社の営業年数 - 法令順守の状況

審査基準日の翌日の直前1年における存続会社の法令順守の状況 - 監査の受審状況

存続会社の直前の決算日の状況 - その他の項目

審査基準日における状況で審査

新設合併の場合

- 審査基準日 → 申請会社の合併登記の日

- 年間平均完成工事高(元請完工高含む)

審査基準日の翌日の直前2年又は直前3年のみなし存続会社及び消滅会社の完成工事高の合計額で審査されます。 - 技術職員数

審査基準日以前に6ヵ月を超える恒常的な雇用関係があること。消滅会社における雇用期間も含めることができます。 - 自己資本額、利払前税引前償却前利益、経営状況、研究開発費の額

当期 → 自己資本額は設立時の開始貸借対照表の自己資本額、利払前税引前償却前利益、経営状況、研究開発費の額は消滅会社の最終の事業年度に係る決算に基づき各社の数値を合算

前期 → 消滅会社の任意の一社を存続会社とみなした上で、当該みなし存続会社の最終の事業年度に係る決算の前期の決算日における各社の財務諸表の科目等を合算 - 建設業の営業継続の状況

消滅会社の営業年数の算術平均 - 法令順守の状況

審査基準日から1年以内に指示処分、営業停止処分を消滅会社が受けていた場合でも減点されません。ただし営業停止中の合併は新設会社にも引き継ぎ、監督処分を受ける前に合併した場合は新設会社に対して監督処分が行われます。 - 監査の受審状況

全ての消滅会社が、直前の決算日に監査を受審している場合に加点 - その他の項目

審査基準日における状況で審査

合併することは経営強化につながりますが、決算日を待っていては、その効果をすぐに発揮することができません。

合併時経審を行うことで、合併の効果を早く反映させ、公共工事の請負も素早く取りかかることが出来ます。

3.気を付けるべき点

通常の経営事項審査の申請の際に必要な書類と合わせて、さらに必要な書類が増えます。

必ず合併時経審を行う前に、審査を行う行政庁に事前相談へ行く必要があります。

審査の際に必要な、連結財務諸表を作成しなければなりません。

連結財務諸表は、税理士などに証明してもらう必要があります。

経審の制度改正は度々起こりますので、初めて経審を受ける建設会社がゼロから自社のみの力で手続きを処理するのは、なかなか難しいと思います。

「経営事項審査を受けたいけど時間がない」

「経営事項審査の受け方がわからない」

という方は、当事務所に一度ご相談下さい。