経営事項審査 完成工事高(X1)の仕組み

こんにちは。

大阪府吹田市の行政書士いわた事務所です。

完成工事高は、P点を算出するための指標の1つです。

完成工事高以外の指標も審査するため、完成工事高が高い会社が必ずしもP点が高いというわけではありません。

かといって、「もうちょっと点数を上げたい」と思っておられる企業様は多いです。

経営事項審査には様々なルールがあるので、ルールを熟知したうえでP点アップを図る必要があります。

この記事では、経営事項審査を受けたい方に向けて説明しています。

1.完成工事高(X1)の算出方法

建設業者の規模を計るのに、「完成工事高(X1)」が使われます。

「完成工事高」とは、工事の売上高のことです。

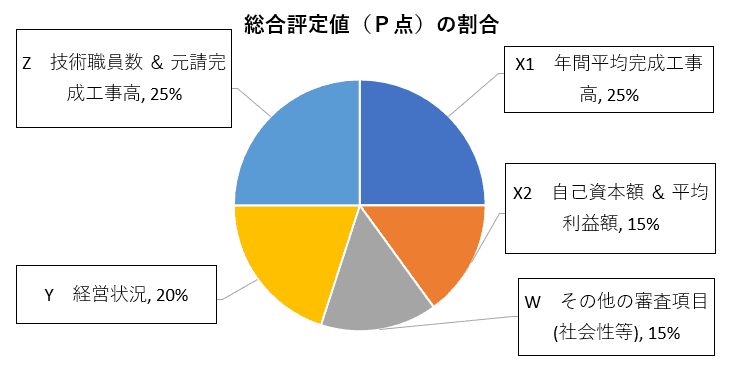

完成工事高(X1)は、総合評定値(P点)のウエイトで25%あります。

完成工事高(X1)の評点幅は、最高2,309点~最低397点になります。

許可業種ごとに、完成工事高が評価されます。

申請する業種の直前2年又は3年の年間平均完成工事高を、手引き記載の表に当てはめて算出します。

2.完成工事高(X1)の点数アップ方法

完成工事高(X1)は、受注量をUPさせることで評点アップします。

ただし利益が少ない工事や赤字工事を受注し、財務内容に悪影響を及ぼしマイナスと働くこともあります。

完成工事高よりも利益に重点を置いた、制度設計が必要となります。

完成工事高(X1)を評点アップするには、2つのテクニックがあります。

- 2年平均か?3年平均か?

完成工事高は、審査基準日の直前2年平均、または3年平均を選択することができます。

ただし全ての許可業種で、2年平均または3年平均を統一しなければなりません。

「激変緩和措置」を採用し、急激な受注減等の変化があった場合、評価の現象を緩やかにするためです。

ずっと3年平均でやっていたから今回も、というように機械的に作業をしていると損をします。

自社にとってどちらが有利か判断して、選択をすることになります。

- 完成工事高の業種間振替

許可を持っている業種を関連する業種に、完成工事高を積み上げることができます。

ただし無制限に積み上げができるわけではなく、関連性がある業種間に限って認められます。

よくあるのは、一式工事(土木・建築)に専門工事(土木系・建築系)を積み上げるパターンです。

積み上げた業種は、受審することはできません。

また振替の際に、売上高の一部のみを振り返ることはできません。

例えば、とび工事の5000万円を土木一式工事へ、残りの1000万円をとび工事に残すということはできません。

3.完成工事高の虚偽申請防止

完成工事高(X1)では、完成工事高の水増し申請の虚偽申請防止が課題です。

そのため、以下の書類の提示を求めることになっています。

審査対象事業年度及び完成工事高計算基準の区分に応じた年度分に係る、次に掲げる全ての書類の写し

- (法人)法人税確定申告書別表一(電子申告の場合は、受信通知を含む)及び決算報告書のうち損益計算書

(個人事業主)所得税確定申告書第一表(電子申告の場合は、受信通知を含む)、第二表及び収支内訳書又は青色申告決算書 - 消費税及び地方消費税確定申告書控及び添付書類(税務署の受付印のあるもの。ただし電子申告の場合は、受信通知を含む)

- 消費税及び地方消費税納税証明書(その1・納税額等証明書用)※電子納税証明書は不可

基本的には、消費税確定申告書の課税標準額と、完成工事高は一致します。

完成工事高が課税標準額を上回っている場合、完成工事高を水増しする粉飾決算の疑いを持たれる可能性があります。

完成工事高が、消費税確定申告書の課税標準額を上回る場合は、完成工事高が正しくない場合があります。

その説明を求めますので、答えられるようにしておく必要があります。

完成工事高が課税標準額を上回っている場合の例

- 完成工事高を税込みで処理していた

- 不動産売買等の収入を完成工事高に含んでいた

- 修正後の消費税確定申告書を提示していなかった

完成工事高が課税標準額を下回っている場合の例

- 兼業の売上がある

- 雑収入がある

消費税及び地方消費税確定申告書控の差引き税額(⑨欄)と地方消費税の納税額(⑳欄)の合計が、消費税及び地方消費税納税証明書(その1・納税額等証明書用)に記載された当該営業年度の納付すべき税額と一致していない場合も、理由を求められます。

必要に応じて修正申告書などの提示を求められます。

消費税納税証明書の確認は、消費税の滞納防止の観点から実施されます。

売上高や完成工事高の誤りなら、決算変更届や経営状況分析のやり直しになる場合があります。

課税額の誤りなら、修正申告の必要の場合があります。

もし虚偽申請の事実が故意に行われたと認められる場合は、建設業法違反として六月以下の懲役又は百万円以下の罰金の厳正な処分に処せられる可能性があります。