経営事項審査 工事経歴書の書き方

こんにちは。

大阪府吹田市の行政書士いわた事務所です。

工事経歴書は、許可業種ごとの工事実績を記載する書類です。

経営事項審査を受けない場合と違い、経営事項審査を受ける場合では特殊なルールがあります。

この記事では、経営事項審査を受けたい方に向けて説明しています。

1.経審での工事経歴書の書き方

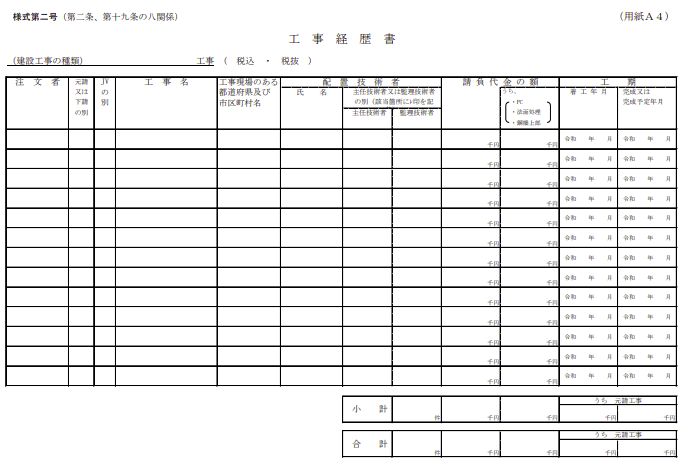

工事経歴書のフォーマットです。

経営事項審査を受けない場合は、以下の手順で、書けばいいだけです。

- 主な完成工事について、請負代金の額の大きい順に10件ほど記載します。

- それに続けて、未成工事の請負代金の額の大きい順に記載します。

経営事項審査を受ける場合

請負代金の額は、「税抜き」で記載します。(免税業者は税込みで作成)

経営事項審査を受ける場合、直前の決算変更届も「税抜き」で作成します。

- 元請工事から請負代金の額の大きい順に、元請工事全体の7割に達するまで記載します。

- それに続けて、元請・下請に関係なく、請負代金の大きい順に完成工事高の7割に達するまで記載します。

※ただし軽微な工事(建築一式工事は1,500万円未満、以外の工事は500万円未満)が10件達すれば、7割を満たす前に終了ができます。(元請工事含む)

沢山の工事実績を記載しても、7割に到達するまで工事経歴書の作成をするのは現実的ではないため、軽微な工事が10件達すれば打ち切れるというルールがあります。

気を付けないといけない点として、軽微な工事を税込みで考えなければなりません。

工事経歴書には税抜きで作成しますが、税込みで考えると軽微な工事の金額を超える場合があります。

2.工事経歴書の作成で注意すべきポイント

工事経歴書の作成で、注意すべきポイントがあります。

- 配置技術者は、専任技術者に原則なることが出来ない。

建設業許可業者は、請け負った現場に配置技術者を必ず配置しなければなりません。

配置技術者に専任技術者がなることは、原則出来ません。

- 専任を求められる現場は、他の現場の配置技術者と兼任することは出来ない。

4,000万円以上の工事(建築一式工事なら8,000万円以上)の場合は、配置技術者が現場に専任をしなければなりません。

- 業種の振分けに気を付けなければならない。

専任技術者の退職による交代で、実務経験によって変更届を提出することになった場合です。

審査のために、過去の工事実績の整合性がチェックされます。

業種の振り分けに問題があると、申請したい業種の工事実績から除外されます。

工事経歴書の記載に間違いがあると、訂正を求められ、作業負担が増えることになります。

経審の場合は、ややこしいため十分に注意してください。

参考として、Youtube動画をアップしています。