経営事項審査 自己資本額と平均利益額(X2)の仕組み

こんにちは。

大阪府吹田市の行政書士いわた事務所です。

自己資本額と平均利益額は、P点を算出するための指標の1つです。

自己資本額と平均利益額以外の指標も審査するため、自己資本額と平均利益額が高い会社が必ずしもP点が高いというわけではありません。

かといって、「もうちょっと点数を上げたい」と思っておられる企業様は多いです。

経営事項審査には様々なルールがあるので、ルールを熟知したうえでP点アップを図る必要があります。

この記事では、経営事項審査を受けたい方に向けて説明しています。

1.自己資本額と平均利益額(X2)の算出方法

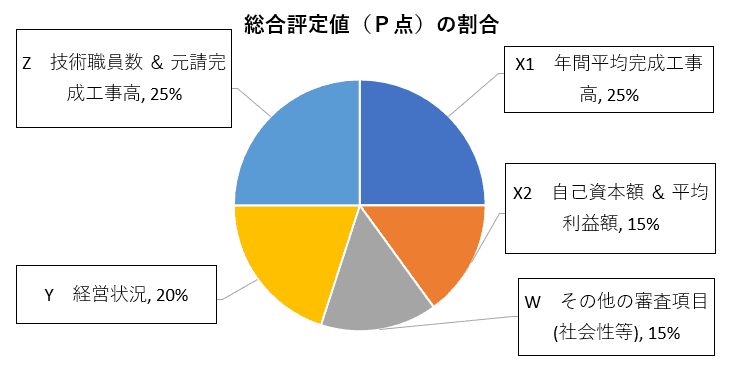

建設業者の規模を計るのに、「自己資本額と平均利益額(X2)」が使われます。

自己資本額と平均利益額(X2)は、総合評定値(P点)のウエイトで15%あります。

自己資本額と平均利益額(X2)の評点幅は、最高2,280点~最低454点になります。

自己資本額と平均利益額(X2)の算出は、業種によって変わることはなく共通です。

算出方法は、自己資本額点数と平均利益額点数から算出します。

自己資本額と平均利益額(X2) = (自己資本額 + 平均利益額) / 2

※小数点以下は切り捨て

「自己資本額」は、貸借対照表の純資産の額です。

「基準決算」と「2期平均」のどちらかを選択して、申請することができます。

「平均利益額」は、利払前税引前償却前利益の2期平均値(審査基準年と前期の平均値)です。

「利払前税引前償却前利益」は、下記の計算式で算出します。

利払前税引前償却前利益 = 営業利益 + 減価償却実施額

自己資本額と平均利益額ともに、手引き記載の表に当てはめて算出します。

2.自己資本額と平均利益額(X2)の点数アップ方法

「自己資本額」と「平均利益額」は、経営規模の大きい大会社に有利に働く傾向があります。

いずれも会社の経営状況との関連性が強いため、中小企業が行える対策には限りがあります。

あえて経営規模(X2)の点数アップをするには、2つのテクニックがあります。

- 利益剰余金の拡大

「純資産合計」とは、毎年の利益を社内留保した「繰越利益剰余金」と、株主出資の「資本金」および「資本剰余金」を合計したものです。

毎年の利益を計上し、「繰越利益剰余金」を拡大していきます。

- 減価償却費の拡大

平均利益額は、「営業利益」と「減価償却費」で決まります。

減価償却費は、建設機械等の保有状況により変わってきます。

建設機械等を導入する際は、レンタルより自社保有(リースを含む)を選択する方が有利になります。

自己資本額を増やすことは、中長期的な視野でコツコツと大きくする必要があります。

経審では、影響の大きい審査項目を優先して理解することが重要になります。