経営事項審査 経営状況(Y)の仕組み

こんにちは。

大阪府吹田市の行政書士いわた事務所です。

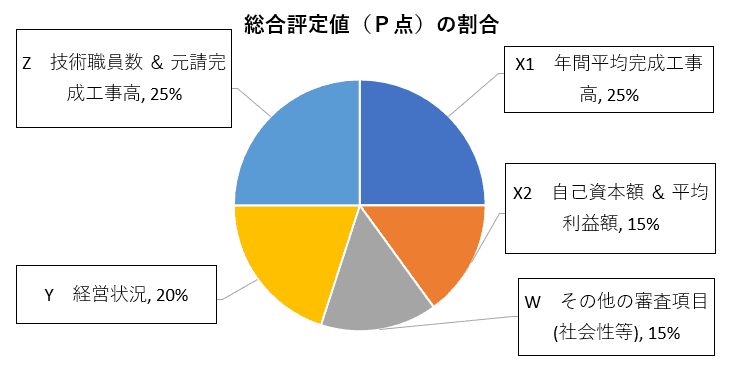

経営状況は、P点を算出するための指標の1つです。

経営状況(Y点)は、企業の経営状況を評価するための点数になります。

経営状況以外の指標も審査するため、経営状況が高い会社が必ずしもP点が高いというわけではありません。

かといって、「もうちょっと点数を上げたい」と思っておられる企業様は多いです。

経営事項審査には様々なルールがあるので、ルールを熟知したうえでP点アップを図る必要があります。

この記事では、経営事項審査を受けたい方に向けて説明しています。

1.経営状況(Y)の算出方法

建設業者の経営状況を計るのに、「経営状況(Y)」が使われます。

経営事項審査の指標をアルファベットで表します。

経営状況(Y)は、総合評定値(P点)のウエイトで20%あります。

経営状況(Y)の評点幅は、最高1,595点~最低0点になります。

経営状況(Y)の算出は、業種によって変わることはなく共通です。

経営状況の評価指標は、8つの指標から算出します。

| 属性 | 指標 | 算出式 | 単位 | |

|---|---|---|---|---|

| 負債抵抗力 | 1 | 純支払利息比率 | (支払利息-受取利息配当金)÷ 売上高 × 100 ※売上高は、審査対象事業年度の完成工事高と兼業事業売上高の合計額 | % |

| 2 | 負債回転期間 | (負債合計) ÷ (売上高 ÷ 12) ※負債は金融機関からの借金だけでなく、未払金なども含む | ヶ月 | |

| 収益性効率性 | 3 | 総資本売上総利益率 | 売上総利益÷ 総資本(2期平均) × 100 ※総資本が3,000万円未満の場合は、3,000万円として算出 | % |

| 4 | 売上高経常利益率 | 経常利益 ÷ 売上高 ×100 ※経常利益は、売上総利益から経費や利息など引いたあと手元に残る利益 | % | |

| 財務健全性 | 5 | 自己資本対固定資産比率 | 自己資本 ÷ 固定資産 × 100 ※自己資本が多いほど、健全な財務体制と言える | % |

| 6 | 自己資本比率 | 自己資本(純資産)÷ 総資本 × 100 ※総資本は、「負債」と「純資産」の合計 | % | |

| 絶対的力量 | 7 | 営業キャッシュ・フロー | 営業キャッシュ・フロー(2期平均) ÷ 1億 ※営業キャッシュ・フロー=経常利益+減価償却実施額±引当金増減額-法人税住民税及び事業税±売掛債権増減額±仕入債務増減額±棚卸資産増減額±受入金増減額 | 億円 |

| 8 | 利益剰余金 | 利益余剰金 ÷ 1億 × 100 ※利益余剰金は、純利益から税金や配当金を差引き、後に残った現在の内部留保金 | 億円 | |

2.経営状況の点数アップ方法

経営状況分析(Y)は、8つの指標を用いて行われます。

8つの指標のうち、⑦営業キャッシュフローと⑧利益剰余金は「絶対評価」です。

要するに割合や比率ではなく、金額そのものが評価の対象になります。

絶対評価は企業規模が大きい会社に有利に働くため、中小企業が力を入れようとしても大企業には適いません。

そのため優先順位は、低くなります。

8つの指標の寄与度は、下表になります。

| 属性 | 指標 | 寄与度 | |

|---|---|---|---|

| 負債抵抗力 | 1 | 純支払利息比率 | 29.9% |

| 2 | 負債回転期間 | 11.4% | |

| 収益性効率性 | 3 | 総資本売上総利益率 | 21.4% |

| 4 | 売上高経常利益率 | 5.7% | |

| 財務健全性 | 5 | 自己資本対固定資産比率 | 6.8% |

| 6 | 自己資本比率 | 14.6% | |

| 絶対的力量 | 7 | 営業キャッシュ・フロー | 5.7% |

| 8 | 利益剰余金 | 4.4% | |

寄与度が高いのは、「純支払利息比率」と「総資本売上総利益率」になります。

「純支払利息比率」は、支払利息と受取利息配当金の割合で算出されます。

(支払利息-受取利息配当金)÷ 売上高 × 100

銀行からの借入金を返済し、少しでも支払利息を減らします。

「総資本総売上利益率」は、売上総利益と総資本の比率の割合で算出されます。

売上総利益÷ 総資本(2期平均) × 100

少ない資本で、大きな利益を上げると、費用対効果の高い企業として評価されます。

例えば、有価証券や土地などの遊休資産を処分し総資本を減少させる。

完成工事原価を抑えて、利益を増加させることが対策になります。