建設業財務諸表の仕組み

こんにちは。

大阪府の行政書士いわた事務所です。

建設業財務諸表は、以下の構成で成り立っています。

- 貸借対照表

- 損益計算書

- 完成工事原価報告書

- 株主資本等変動計算書

- 注記表

- 事業報告書(株式会社のみ)

他にも「兼業事業売上原価報告書」と「付属明細表」という書類もあります。

兼業事業売上原価報告書は、行政庁に提出は不要です。

付属明細表は、資本金1億円超または負債合計が200億円以上の株式会社に限られます。

財務諸表は、建設業法で定める様式で作成します。

株主総会、税務申告などで提出した決算報告書は使えません。

記入は1,000円単位で記載し、端数は切り捨て、四捨五入、切り下げのどの方法をとっても差し支えありません。

しかし端数処理の方法は、統一します。

大会社にあてはまる株式会社は、100万円未満の端数は切り捨て、単位を「千円→百万円」として記入します。

財務諸表を把握することは、会社の経営を考えるのにとても大事なことです。

この記事では、建設業許可を受けたい方に向けて説明しています。

目次

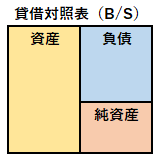

1.貸借対照表の仕組み

「貸借対照表」は、年度末時点での会社の財政状況を示す書類です。

貸借対照表の左側は、調達してきたお金をどのように運用しているのかを記載します。

会社として利益を得るために、集めたお金をどういう「資産」に変えているか記載します。

貸借対照表の右側は、上に「負債」を記載し、下に「純資産」を記載します。

「負債」は他人から集めたお金であり、返さなければならないお金です。

「純資産」は自分で集めたお金であり、返す必要がないお金です。(自己資本)

よって貸借対照表は、どのようにお金を調達し、お金を運用しているかをまとめたものになります。

建設業のみを事業としている場合は、下記の原則で一般会計の決算報告書の勘定科目を建設業会計の貸借対照表に割り当てます。

| 一般会計 | 建設業会計 | |

|---|---|---|

| 売掛金 | → | 完成工事未収入金 |

| 仕掛品 | → | 未成工事支出金 |

| 買掛金 | → | 工事未払金 |

| 前受金 | → | 未成工事受入金 |

貸借対照表(法人)の書き方例

青字の「※〇〇〇」は、大阪府の様式にはない項目です。

| 資 産 の 部 | |||||

| Ⅰ 流 動 資 産 | |||||

| 現金預金 | 20,000 | 現金、小切手、預金など決算期後1年以内に現金化できるもの | |||

| 受取手形 | 1,500 | 割引・裏書手形は相殺して計上 | |||

| 完成工事未収入金 | 115,900 | 完成工事高に計上した工事にかかる請負代金の未収額 | |||

| ※売掛金 | 3,400 | 兼業事業に係る未収入金を計上 | |||

| 有価証券 | 4,000 | 決算期後1年以内に満期の到来する有価証券の額 | |||

| 未成工事支出金 | 27,200 | 完成工事原価に計上していない工事費並びに材料の購入及び外注のための前渡金及び手付金等 | |||

| 材料貯蔵品 | 3,000 | ||||

| ※販売用資産 | 40,000 | 販売用不動産、商品等 | |||

| 短期貸付金 | 6,000 | 決算期後1年以内に返済されると認められるもの | |||

| 前払費用 | 2,800 | 決算期後1年以内に費用に計上されるもの | |||

| ※仮払金 | 1,420 | ||||

| ※未収還付法人税等 | 1,000 | ||||

| ※未収入金 | 決算期後1年以内に回収されると認められるもの | ||||

| ※立替金 | 一時的な立替払いで短期間のうちに回収されるもの | ||||

| その他 | 8,480 | 資産合計の100分の5を超えるものは、科目を明記して表示 | |||

| 貸倒引当金 | △ | 3,700 | 受取手形、完成工事未収入金等、流動資産に属する貸倒見込額 | ||

| 流動資産合計 | 231,000 | ||||

| Ⅱ 固 定 資 産 | |||||

| (1) 有形固定資産 | |||||

| 建物・構築物 | 50,000 | ||||

| 減価償却累計額 | △ | 20,200 | 29,800 | ||

| 機械・運搬具 | 88,000 | ||||

| 減価償却累計額 | △ | 18,500 | 69,500 | ||

| 工具器具・備品 | 9,000 | ||||

| 減価償却累計額 | △ | 4,300 | 4,700 | ||

| 土 地 | 43,000 | 自家用の土地の額 | |||

| リース資産 | ファイナンシャルリース・リース取引におけるリース物件の借主である資産 | ||||

| 減価償却累計額 | △ | ||||

| 建設仮勘定 | 建設中の自家用固定資産の新設または増設のために要した支出 | ||||

| その他 | 4,000 | 資産合計の100分の5を超えるものは、科目を明記して表示 | |||

| 減価償却累計額 | △ | 2,000 | 2,000 | ||

| 有形固定資産合計 | 149,000 | ||||

| (2) 無形固定資産 | |||||

| 特許権 | 有償取得または有償創設したものの額 | ||||

| 借地権 | 有償取得したもの(地上権を含む)の額 | ||||

| のれん | 合併、事業譲渡等により取得した事業の取得原価が、取得した資産及び引き受けた負債に配分された純額を上回る場合の超過額 | ||||

| リース資産 | |||||

| その他 | 1,800 | 有償取得また有償創設したもので他の無形固定資産科目に属さないものの額 | |||

| 無形固定資産合計 | 1,800 | 決算報告書の「無形固定資産合計」と一致 | |||

| (3) 投資その他の資産 | |||||

| 投資有価証券 | 流動資産に記載された有価証券以外の有価証券の額 | ||||

| 関係会社株式・関係会社出資金 | 10,800 | ||||

| 長期貸付金 | 20,000 | 短期貸付金(流動資産)以外の貸付金 | |||

| 破産更生債権等 | 不渡手形等はここへ計上 | ||||

| 長期前払費用 | |||||

| 繰延税金資産 | 20,200 | 税効果会計で使用 | |||

| ※保険積立金 | 7,700 | ||||

| その他 | 1,940 | ||||

| 貸倒引当金 | △ | 440 | |||

| 投資その他の資産合計 | 60,200 | ||||

| 固定資産合計 | 211,000 | 決算報告書の「固定資産合計」と一致 | |||

| Ⅲ 繰 延 資 産 | |||||

| 創立費 | 会社設立時に要した定款等の作成費用、株式募集のための広告費等の会社設立費用 | ||||

| 開業費 | 土地、建物等の貸借料等の会社設立後営業開始までに支出した開業準備のための費用 | ||||

| 株式交付費 | 3,000 | 株式募集のための広告費、金融機関の取扱手数料等の新株発行のために直接支出した費用 | |||

| 社債発行費 | 社債募集のための広告費、金融機関の取扱手数料等の新株発行のために直接支出した費用 | ||||

| 開発費 | 新技術の採用、市場の開拓等のために支出した費用の額 | ||||

| 繰延資産合計 | 3,000 | 決算報告書の「繰延資産合計」の額と一致 | |||

| 資産合計 | 445,000 | 決算報告書の「資産の部合計」の額と一致 | |||

| 負 債 の 部 | |||||

| Ⅰ 流 動 負 債 | |||||

| 支払手形 | 27,500 | 営業取引に基づいて発生した手形債務の額 | |||

| 工事未払金 | 80,800 | 決算期後1年以内に返済されると認められる借入金 下請等に対する「労務外注費」などの未払金も含む | |||

| ※買掛金 | 2,200 | 兼業事業に係る未払金を計上 | |||

| 短期借入金 | 76,500 | 当座借越、手形借入金など | |||

| リース債務 | ファイナンシャルリース取引におけるもので決算期後1年以内に支払われると認められるもの | ||||

| 未払金 | 18,200 | 主に人件費を除く経費の未払金 | |||

| ※未払消費税等 | 1,500 | 借受・仮払消費税は相殺する | |||

| 未払費用 | 12,500 | 人件費・公的費用の未払金 | |||

| 未払法人税等 | 5,300 | 納税充当金はここへ計上 | |||

| 未成工事受入金 | 28,000 | 仕掛工事の前受金・中間金など 工事代金の前払金・中間出来高の受取金を含む | |||

| 預り金 | 1,800 | 営業取引に基づいて発生した預り金および営業外取引に基づいて発生した預り金で、決算期後1年以内に返済されると認められるもの | |||

| 前受収益 | 2,000 | 営業外利益に属する家賃、地代、利息、手数料などの前受額 | |||

| ※完成工事補償引当金 | 3,000 | ||||

| 引当金 | 該当する勘定科目名を記入 | ||||

| ※借受金 | |||||

| その他 | 1,200 | 負債純資産合計の100分の5を超えるものは、科目を明記して表示 | |||

| 流動負債合計 | 260,000 | 決算報告書の「流動負債合計」と一致 | |||

| Ⅱ 固 定 負 債 | |||||

| 社債 | |||||

| 長期借入金 | 110,000 | 1年以内の返済額は短期借入金扱い | |||

| リース債務 | ファイナンシャルリース取引のうち、流動負債以外のもの | ||||

| 繰延税金負債 | 税効果会計で使用 | ||||

| ※退職給付引当金 | 21,500 | ||||

| 引当金 | 該当する勘定科目名を記入 | ||||

| 負ののれん | 合併、事業譲渡等により取得した事業の取得原価が、取得した資産及び引き受けた負債に配分された純額を下回る場合の不足額 | ||||

| その他 | 3,500 | 負債純資産合計の100分の5を超えるものは、科目を明記して表示 | |||

| 固定負債合計 | 135,000 | 決算報告書の「固定負債合計」の額と一致 | |||

| 負債合計 | 395,000 | 決算報告書の「負債の部合計」の額と一致 | |||

| 純 資 産 の 部 | |||||

| Ⅰ 株 主 資 本 | |||||

| (1) 資本金 | 30,000 | ||||

| (2) 新株式申込証拠金 | 申込期日経過後における新株式の申込証拠金の額 | ||||

| (3) 資本剰余金 | |||||

| 資本準備金 | 3,000 | ||||

| その他資本剰余金 | |||||

| 資本剰余金合計 | |||||

| (4) 利益剰余金 | |||||

| 利益準備金 | |||||

| その他利益剰余金 | |||||

| 準備金 | 該当する勘定科目名を記入 | ||||

| 積立金 | 該当する勘定科目名を記入 | ||||

| 繰越利益剰余金 | 9,000 | ||||

| 利益剰余金合計 | 12,000 | ||||

| (5) 自己株式 | △ | 会社が所有する自社の発行済み株式の額 | |||

| (6) 自己株式申込証拠金 | 申込期日経過後における自己株式の申込証拠金の額 | ||||

| 株主資本合計 | 45,000 | ||||

| Ⅱ 評価・換算差額等 | |||||

| (1) その他有価証券評価差額金 | 5,000 | ||||

| (2) 繰延ヘッジ損益 | |||||

| (3) 土地再評価差額金 | |||||

| 評価・換算差額等合計 | 5,000 | ||||

| Ⅲ 新 株 予 約 権 | 新株予約権者が会社に対し、権利行使をすることにより、当該会社の株式の交付を受けることのできる新株予約権の対価の額 | ||||

| 純資産合計 | 50,000 | 決算報告書の「純資産の部」の額と一致 | |||

| 負債純資産合計 | 445,000 | 決算報告書の「負債純資産の部」の額と一致 貸借対照表の「資産合計」と一致 |

貸借対照表(個人)の書き方例

個人の場合も法人の財務諸表と大きな違いはありません。

個人では、青色申告決算書を参考にしながら、財務諸表を作成するケースが多くなります。

青字の「※〇〇〇」は、大阪府の様式にはない項目です。

| 資 産 の 部 | |||

| Ⅰ 流 動 資 産 | |||

| 現金預金 | 12,000 | 決算期後1年以内に現金化できるもの | |

| 受取手形 | 8,000 | 割引・裏書手形は相殺して計上 | |

| 完成工事未収入金 | 25,200 | 完成工事高に計上した工事請負代金の未収額 | |

| ※売掛金 | 3,800 | 兼業事業売上に係る未収入金を計上 | |

| 有価証券 | 決算期後1年以内に満期の到来する有価証券の額 | ||

| 未成工事支出金 | 10,600 | 仕掛工事の費用 | |

| 材料貯蔵品 | 5,300 | ||

| ※販売用資産 | 販売用不動産、商品等 | ||

| ※短期貸付金 | 3,000 | 決算期後1年以内に返済 | |

| ※前払費用 | 1,800 | 決算期後1年以内に費用に計上 | |

| ※未収入金 | 決算期後1年以内に回収 | ||

| その他 | 1,000 | 資産合計の100分の5を超えるものは、科目を明記して表示 | |

| 貸倒引当金 | △ | 700 | |

| 流動資産合計 | 70,000 | 各流動資産の合計 | |

| Ⅱ 固 定 資 産 | |||

| 建物・構築物 | 28,300 | ||

| 機械・運搬具 | 35,600 | ||

| 工具器具・備品 | 4,100 | ||

| 土 地 | 42,000 | ||

| 建設仮勘定 | |||

| 破産更生債権等 | 7,000 | 不渡手形等 | |

| ※長期貸付金 | 3,000 | ||

| その他 | 資産合計の100分の5を超えるものは、科目を明記して表示 | ||

| 固定資産合計 | 120,000 | 各固定資産の合計 | |

| 資産合計 | 190,000 | 流動資産合計+固定資産合計 貸借対照表の「負債純資産合計」と一致 | |

| 負 債 の 部 | |||

| Ⅰ 流 動 負 債 | |||

| 支払手形 | 6,000 | ||

| 工事未払金 | 21,000 | 工事に係る未払金 下請等に対する「労務外注費」などの未払金も含む | |

| ※買掛金 | 4,000 | 兼業事業に係る未払金 | |

| 短期借入金 | 18,000 | 当座借越、手形借入金など 1年以内に返済が見込まれるもの | |

| 未払金 | 5,200 | 主に人件費を除く経費の未払金 | |

| ※未払消費税等 | 1,700 | 借受・仮払消費税は相殺 | |

| ※未払費用 | 3,800 | 人件費・公的費用の未払金 | |

| 未成工事受入金 | 13,000 | 仕掛工事の前受金・中間金など 工事代金の前払金・中間出来高の受取金を含む | |

| 預り金 | 800 | ||

| ※前受収益 | 1,500 | ||

| 引当金 | 該当する勘定科目名を記入 | ||

| その他 | 2,000 | 負債純資産合計の100分の5を超えるものは、科目を明記して表示 | |

| 流動負債合計 | 77,000 | 各流動負債の合計 | |

| Ⅱ 固 定 負 債 | |||

| 長期借入金 | 42,000 | 1年以内の返済額は短期借入金扱い | |

| ※長期未払金 | 8,000 | ||

| その他 | 負債純資産合計の100分の5を超えるものは、科目を明記して表示 | ||

| 固定負債合計 | 50,000 | 各固定負債の合計 | |

| 負債合計 | 127,000 | 流動負債+固定負債合計 | |

| 純 資 産 の 部 | |||

| 期首資本金 | 40,000 | 前期決算の純資産合計と一致 | |

| 事業主借勘定 | 20,000 | ||

| 事業主貸勘定 | △ | 10,000 | |

| 事業主利益 | 13,000 | 損益計算書の事業主利益(事業主損失)と一致 | |

| 純資産合計 | 63,000 | 各純資産項目の合計 | |

| 負債純資産合計 | 190,000 | 負債合計+純資産合計 貸借対照表の「資産合計」と一致 |

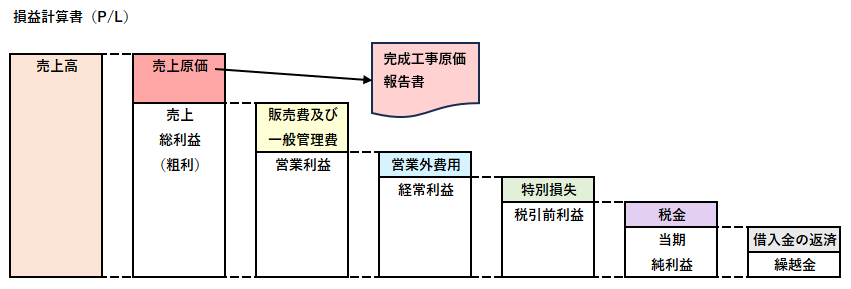

2.損益計算書の仕組み

「損益計算書」は、会社の経営生成を示す書類です。

お金を調達、運用、収益、費用を要し、結果として利益がいくら残るのかを表しています。

建設業のみを事業としている場合は、下記の原則で一般会計の決算報告書の勘定科目を建設業会計の損益計算書に割り当てます。

| 一般会計 | 建設業会計 | |

|---|---|---|

| 売上高 | → | 完成工事高 |

| 売上原価 | → | 完成工事原価 |

| 売上総利益 | → | 完成工事総利益 |

建設業以外の兼業がある場合、上記3項目について、建設業にあたる金額をそれぞれ建設業会計に抜き出し、それ以外の金額を、兼業の各科目に分けるようにしなければいけません。

損益計算書(法人)の書き方例

青字の「※〇〇〇」は、大阪府の様式にはない項目です。

| Ⅰ 売 上 高 | 工事完成基準では、決算日において完成した工事の収益がすべて計上されていること。 工事進行基準では、請負契約金額と見積もり工事原価にそれぞれ進捗割合をかけて計上されていること。 | ||

| 完成工事高 | 750,000 | 「直前3年の各事業年度における工事施工金額」の該当年度の合計額と一致 | |

| 兼業事業売上高 | 34,000 | 784,000 | |

| Ⅱ 売 上 原 価 | |||

| 完成工事原価 | 524,000 | 「完成工事原価報告書」の完成工事原価と一致 | |

| 兼業事業売上原価 | 22,000 | 546,000 | 建設業以外の事業にかかった仕入等の原価の額を記載 |

| 売上総利益(売上総損失) | |||

| 完成工事総利益(完成工事総損失) | 226,000 | 完成工事高から完成工事原価を差し引いた残額 | |

| 兼業事業総利益(兼業事業総損失) | 12,000 | 238,000 | 兼業事業売上高から兼業事業売上原価を差し引いた残額 |

| Ⅲ 販売費及び一般管理費 | 会社本来の営業活動において発生した費用や本社の一般管理業務において発生した費用 | ||

| 役員報酬 | 32,000 | 役員賞与引当金繰入額を含む | |

| 従業員給料手当 | 98,000 | 従業員の給料・手当・賞与等 | |

| 退職金 | 15,500 | 退職共済掛金を含む | |

| 法定福利費 | 8,000 | ||

| 福利厚生費 | 6,000 | ||

| 修繕維持費 | 3,400 | ||

| 事務用品費 | 1,600 | ||

| 通信交通費 | 2,500 | ||

| 動力用水光熱費 | 3,500 | ||

| 調査研究費 | 1,200 | ||

| 広告宣伝費 | 1,000 | ||

| 貸倒引当金繰入額 | 1,500 | 営業債権の貸倒引当金繰入れ | |

| 貸倒損失 | 営業債権の貸倒損失 | ||

| 交際費 | 4,000 | ||

| 寄付金 | 2,000 | ||

| 地代家賃 | 1,200 | ||

| 減価償却費 | 2,500 | ||

| 開発費償却 | |||

| 租税公課 | 2,600 | ||

| 保険料 | 3,500 | ||

| 雑 費 | 8,000 | 198,000 | |

| 営業利益(営業損失) | 40,000 | 売上総利益から販売費及び一般管理費を差し引いた利益 | |

| Ⅳ 営業外収益 | 本業以外の企業の投資活動や財務活動等で生じた収益 | ||

| 受取利息配当金 | 2,600 | 受取利息や公社債などの有価証券利息、株式などの受取配当金を記載 | |

| その他 | 100 | 2,700 | 有価証券売却益や雑収入 |

| Ⅴ 営業外費用 | 本業以外の企業の投資活動や財務活動等で生じた費用 | ||

| 支払利息 | 4,500 | 借入金利息、手形割引料、社債利息等の額を記載 手形売却損は含まない | |

| 貸倒引当金繰入額 | 営業債権以外の貸倒引当金繰入れ | ||

| 貸倒損失 | 3,400 | 営業債権以外の貸倒損失 | |

| その他 | 800 | 8,700 | |

| 経常利益(経常損失) | 34,000 | ||

| Ⅵ 特 別 利 益 | |||

| 前期損益修正益 | 貸倒引当金戻入差益など | ||

| ※固定資産売却益 | 3,500 | ||

| その他 | 3,500 | ||

| Ⅶ 特 別 損 失 | 経営活動によって生じた損失のうち、臨時的に発生した損失 | ||

| 前期損益修正損 | 20,000 | 前期以前に計上された損益の修正による金額 | |

| ※固定資産売却損 | 8,000 | ||

| その他 | 28,000 | ||

| 税引前当期純利益(税引前当期純損失) | 9,500 | 経常利益に特別利益を加え、特別損失を差し引いたもの | |

| 法人税、住民税及び事業税 | 3,500 | 当期の法人税等の額 | |

| 法人税等調整額 | △1,500 | 2,000 | |

| 当期純利益(当期純損失) | 7,500 | 「株主資本等変動計算書」の当期純利益と一致。 「貸借対照表」の繰越利益剰余金の増加に含まれる。 |

損益計算書(個人)の書き方例

青字の「※〇〇〇」は、大阪府の様式にはない項目です。

| Ⅰ 完成工事高 | 160,000 | 「直前3年の各事業年度における工事施工金額」の該当年度の合計額と一致 | |

| ※兼業事業売上高 | 20,000 | 180,000 | 完成工事高+兼業事業売上高 |

| Ⅱ 完成工事原価 | 115,000 | ||

| 材料費 | 40,000 | ||

| 労務費 | 23,000 | ||

| (うち労務外注費 3,000) | 該当ない場合は0を記入 | ||

| 外注費 | 44,000 | ||

| 経 費 | 8,000 | ||

| ※兼業事業売上原価 | 13,000 | 128,000 | 完成工事原価+兼業事業売上原価 |

| ※売上総利益(総損失) | |||

| 完成工事総利益(完成工事総損失) | 45,000 | ||

| ※兼業事業総利益(総損失) | 7,000 | 52,000 | (1) 兼業事業売上高ー兼業事業売上原価 (2) 完成工事総利益+兼業事業総利益 |

| Ⅲ 販売費及び一般管理費 | 会社本来の営業活動において発生した費用や本社の一般管理業務において発生した費用 | ||

| 従業員給料手当 | 14,300 | 従業員の給料・手当・賞与等 | |

| 退職金 | 1,500 | 退職共済掛金を含む | |

| 法定福利費 | 2,800 | ||

| 福利厚生費 | 2,000 | ||

| 修繕維持費 | 1,000 | ||

| 事務用品費 | 500 | ||

| 通信交通費 | 800 | ||

| 動力用水光熱費 | 1,200 | ||

| 広告宣伝費 | |||

| ※貸倒損失 | 300 | 営業債権の貸倒損失 | |

| 交際費 | 1,200 | ||

| 寄付金 | 100 | ||

| 地代家賃 | |||

| 減価償却費 | 6,200 | ||

| 租税公課 | 1,800 | ||

| 保険料 | 800 | ||

| 雑 費 | 1,000 | 35,500 | 各販売費及び一般管理費の合計 |

| 営業利益(営業損失) | 16,500 | 売上総利益 から販売費及び一般管理費を引いた額 | |

| Ⅳ 営業外収益 | 本業以外の企業の投資活動や財務活動等で生じた収益 | ||

| 受取利息及び配当金 | 2,500 | ||

| その他 | 200 | 2,700 | 営業外収益の合計 |

| Ⅴ 営業外費用 | 本業以外の企業の投資活動や財務活動等で生じた費用 | ||

| 支払利息 | 3,200 | 手形売却損は含めない | |

| ※貸倒損失 | 2,400 | 営業債権以外の貸倒損失 | |

| その他 | 600 | 6,200 | 各営業外費用の合計 |

| 事業主利益(事業主損失) | 13,000 | 貸借対照表の事業主利益と一致 当期純利益のことで、事業の最終利益 |

3.株主資本等変動計算書の仕組み

「株主資本等変動計算書」は、貸借対照表と損益計算書の2つを結び付けています。

期首(前期末)の純資産が、当期の事業活動を経てどのように増減したか、株主の配当金等の資本流出の有無を計算し、最終的に当期末の純資産の残高がいくらになったのかを表します。

当期首残高(前期の貸借対照表)から、損益計算書を経て、当期末残高(当期の貸借対照表)につながります。

株主資本等変動計算書の書き方例

貸借対照表の「純資産の部」にある「株主資本」の各数字が、最下部の「当期末残高」に入ります。

(最上部の「当期首残高」には、前期の貸借対照表の「株主資本」が入ります)

当期変動額は、期中の配当や利益剰余金を積み立てている場合に記載します。

当期純利益は、「損益計算書」の「当期純利益」と一致します。

| 株主資本 | 評価・換算差額等 | 新株 予約権 | 純資産 合計 | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 資本金 | 資本剰余金 | 利益剰余金 | 自己 株式 | 株主 資本 合計 | その他 有価証 券評価 差額金 | 繰延 ヘッジ 損益 | 土地 再評価 差額金 | 評価・ 換算 差額等 合計 | ||||||||

| 資本 準備金 | その他 資本 剰余金 | 資本 剰余金 合計 | 利益 準備金 | その他 利益剰余金 | 利益 剰余金 合計 | |||||||||||

| ×× 積立金 | 繰越 利益 剰余金 | |||||||||||||||

| 当期首残高 | 30,000 | 3,000 | 3,000 | 2,800 | 3,700 | 6,500 | 39,500 | 5,000 | 5,000 | 44,500 | ||||||

| 当期変動額 | ||||||||||||||||

| 新株の発行 | ||||||||||||||||

| 剰余金の配当 | 200 | △2,200 | △2,000 | △2,000 | △2,000 | |||||||||||

| 当期純利益 | 7,500 | 7,500 | 7,500 | 7,500 | ||||||||||||

| 自己株式の処分 | ||||||||||||||||

| 株主資本以外の 項目の当期 変動額(純額) | ||||||||||||||||

| 当期変動額合計 | 200 | 5,300 | 5,500 | 5,500 | ||||||||||||

| 当期末残高 | 30,000 | 3,000 | 3,000 | 3,000 | 9,000 | 12,000 | 45,000 | 5,000 | 5,000 | 50,000 | ||||||

4.完成工事原価報告書の仕組み

完成工事原価報告書は、事業年度中に完成した工事の原価である材料費、労務費、外注費、経費の内訳を明らかにする書類です。

損益計算書の完成工事原価の内訳を報告するものです。

会社の決算書類である「製造原価報告書」を参考に作成します。

「製造原価報告書」は、未成工事にかかる材料費、労務費、外注費、経費も加算した原価の合計を「期末仕掛品」として別途記載しています。

完成工事原価報告書では、完成した工事の金額のみを記載します。

そのため未成工事にかかったものは除外する作業が必要となります。

完成工事原価報告書の書き方例

| Ⅰ 材 料 費 | 158,000 | 工事のために直接購入した素材、半製品、製品、材料貯蔵品勘定などから振り返られた材料費 | |

| Ⅱ 労 務 費 | 52,000 | 工事に従事した直接雇用の作業員に対する賃金、給料及び手当など。工種・工程別などの工事の完成を約する契約でその大部分が労務費であるものは、労務費に含めて記入ができる。 | |

| (うち労務外注費 | 0) | 労務費のうち、工種・工程別などの工事の完成を約する契約で、その大部分が労務費であるものに基づく支払い額。 | |

| Ⅲ 外 注 費 | 290,000 | 工種・工程別などの工事について素材、半製品、製品などを作業と共に提供し、これに完成することを約する契約に基づく支払いの額。労務費に含めたものを除く。 | |

| Ⅳ 経 費 | 24,000 | 動力用水光熱費、機械、設計費、労務管理費、租税公課、地代家賃、保険料、従業員給料手当、退職金、法定福利費、福利厚生費、事務用品費、通信交通費、交際費、補償費、雑費等。 | |

| (うち人件費 | 8,000) | 経費のうち従業員手当、退職金、法定福利費、福利厚生費 | |

| 完成工事原価 | 524,000 | 「材料費」+「労務費」+「外注費」+「経費」の額。 損益計算書の完成工事原価と一致。 |

5.注記表の仕組み

決算書では、「個別注記表」として記載されていたりします。

貸借対照表、損益計算書、株主資本等変動計算書を正確に判断するために、必要な会計方針などの情報を記載した書類です。

会社法では作成義務はありますが、税制上の作成義務がなく、税務署への提出義務もないため作成していない場合もあります。

建設業財務諸表では、最低限作成すべき項目が決まっています。

注記表の記載事項

会社の種類(会計監査人設置会社、公開会社、株式譲渡制限会社、持分会社)により記載しなければならない内容が異なりますが、記載する内容がなければ、「該当なし」と記載します。

株式譲渡制限会社か否かの確認方法ですが、定款でも確認できますが、登記簿謄本に「株式の譲渡制限に関する規定」という項目があれば株式譲渡制限会社になります。

項目がなければ公開会社(譲渡制限会社ではない)ということです。

| 株式会社 | 持分会社 | ||||

|---|---|---|---|---|---|

| 会計監査人 設置会社 | 会計監査人なし | ||||

| 公開会社 | 譲渡制限会社 | ||||

| 1 | 継続企業の前提に重要な疑義を生じさせるような事象又は状況 | 〇 | × | × | × |

| 2 | 重要な会計方針 | 〇 | 〇 | 〇 | 〇 |

| 3 | 会計方針の変更 | 〇 | 〇 | 〇 | 〇 |

| 4 | 表示方法の変更 | 〇 | 〇 | 〇 | 〇 |

| 4-2 | 会計上の見積り | 〇 | × | × | × |

| 5 | 会計上の見積りの変更 | 〇 | × | × | × |

| 6 | 誤謬の訂正 | 〇 | 〇 | 〇 | 〇 |

| 7 | 貸借対照表関係 | 〇 | 〇 | × | × |

| 8 | 損益計算書関係 | 〇 | 〇 | × | × |

| 9 | 株主資本等変動計算書関係 | 〇 | 〇 | 〇 | × |

| 10 | 税効果会計 | 〇 | 〇 | × | × |

| 11 | リースにより使用する固定資産 | 〇 | 〇 | × | × |

| 12 | 金融商品関係 | 〇 | 〇 | × | × |

| 13 | 賃貸等不動産関係 | 〇 | 〇 | × | × |

| 14 | 関連当事者との取引 | 〇 | 〇 | × | × |

| 15 | 一株当たり情報 | 〇 | 〇 | × | × |

| 16 | 重要な後発事象 | 〇 | 〇 | × | × |

| 17 | 連結配当規制適用の有無 | 〇 | × | × | × |

| 17-2 | 収益認識関係 | 〇 | × | × | × |

| 18 | その他 | 〇 | 〇 | 〇 | 〇 |

6.附属明細表と事業報告書の作成

「附属明細表」は特例有限会社を除く株式会社で、資本金の額が1億円超であるもの又は直前決算の貸借対照表の負債の合計額が200億円以上である場合に提出が必要です。

そのため作成する会社は大会社がほとんどです。

作成するには、決算報告書の附属明細表を参考に作成します。

または確定申告書の内訳を参考にします。

「事業報告書」は特例有限会社を除く株式会社のみ作成が必要です。

様式は任意となっており、その期における事業の概況、会社の概況、決算期後に生じた会社の状況について詳細を記載します。

決算報告書や作成した財務諸表をもとに作成します。